RENDKIVÜLI BÉRVÁLTOZÁSOK - 2023. DECEMBERTŐL ÍGY VÁLTOZIK A BRUTTÓ, NETTÓ BÉR ÉS CÉGED KÖLTSÉGEI

Az előző évektől eltérően, részben a fizetések reálértékének csökkenése miatt, részben az Európa-rekorder inflációnak köszönhetően már novemberben megállapodtak a munkavállalók és a munkáltatók a januártól érvényes minimálbérről és garantált bérminimumról. A kormány november 21-én az 508/2023 kormányrendeletben pedig már ki is hirdette.

Igen ám, de van egy csavar a dologban: az emelés már 2023. decembertől életbe lép!

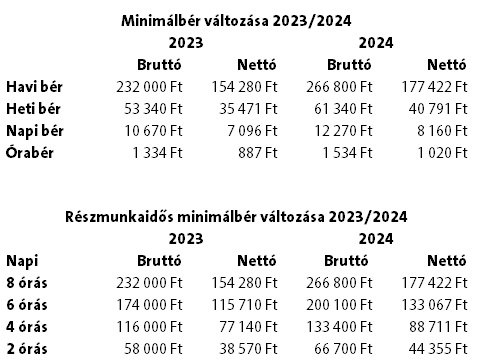

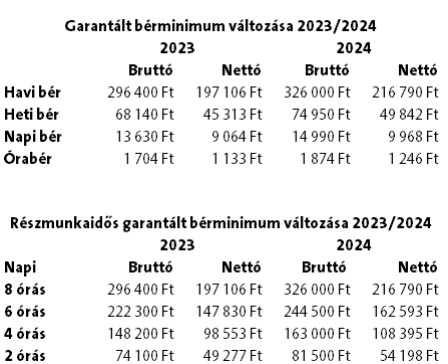

A 2021. évi visszafogott 4 százalékpontos, inflációs emelést 2022-ben egy hatalmas 19 százalékpontos emelés követte, míg 2023-tól 16 százalékponttal emelkedik a minimálbér és 14 százalékponttal a garantált bérminimum.

2024. januárjától, illetve 2023. decembertől a minimálbér 15 százalékponttal, míg a garantált bérminimum 10 százalékponttal emelkedik. Az idei év alapján elmondható, hogy ezen emelések várhatóan az infláció alatt maradnak, tehát a reálbércsökkenés csak kisebb mértékű lesz.

Az ilyen magas emelésekhez általában a kormányzat adócsökkentéssel járult hozzá az elmúlt években, azonban 2023 után ez 2024-ben sem fog bekövetkezni, tehát decembertől nem csökken sem a munkavállalói terhek, sem a munkáltatói adók mértéke.

Mostani cikkünkben megvizsgáltuk, hogy a decembertől érvényes béremelések hatására hogyan változnak a foglalkoztatás költségei. Jelen példák az adókedvezményekkel nem számolnak. A decembertől érvényes változások kifejezetten a béreket célozzák, azaz a most ismert adókedvezmények nem változnak.

FONTOS hangsúlyozni: változik az egyszerűsített foglalkoztatás közterhe! A 2022. évközi törvénymódosítás értelmében decembertől 2.700Ft/nap!

FONTOS hangsúlyozni: változik az egyéni és társas vállalkozók szociális hozzájárulási adó fizetési kötelezettsége a vállalkozói jogviszonyuk kapcsán: 232.000Ft/296.400Ft HELYETT a továbbiakban 266.800Ft/326.000Ft 112,5%-a után kell az adót megfizetni!

Lássuk, hogy mi hogyan nem változik az év végi minimálbér emelés miatt:

- SZJA – személyi kedvezmény alapja: nem változik

- SZJA – kifizető csekély értékű ajándékának értékhatára: nem változik

- SZJA – távmunkavégzésben adható adómentes költségtérítés: nem változik

- SZJA – átalányadó éves értékhatára: nem változik

- SZJA – átalányban megállapított adómentes jövedelem: nem változik

- SzocHo – érvényesíthető kedvezmények alapja: nem változik

- SzocHo – külön adózó jövedelmekre vonatkozó plafon: nem változik

- EFO – mentesített keretösszeg felső határa: nem változik

A fentieken kívül a rehabilitációs hozzájárulás mértéke sem változik a 2023. decemberi béremelés következtében.

Egyszerűsített foglalkoztatás – keretösszegek változása:

Decemberben tehát az egyszerűsített foglalkoztatás keretein belül kifizethető mentesített napi bér végzettséget nem igénylő munkakör esetében: 13.871Ft, míg végzettséget igénylő foglalkoztatás esetén: 17.719Ft.

Az értékhatárok az EFO törvény értelmében az adóév első napján érvényes bér szerint változnak, így januártól várhatóan a végzettséget nem igénylő munkakör esetében a minimálbér 85%-a: 1.310Ft/óra (napi: 15.951Ft), míg a garantált bérminimum esetében annak 87%-a: 1.630Ft/óra (napi: 19.487Ft).

Kurdi Dávid