ADÓZÁS A KIVA SZERINT - NAPJAINK LEGSZERETHETŐBB ADÓJA

Teljes nevén kisvállalati adó (KIVA), melyet a 2012. évi CXLVII. törvény szabályoz és alapos ráncfelvarrást kapott a 2016. évi adócsomaggal. E változások szinte kivétel nélkül mind kedvezőbbé, ezáltal szerethetőbb adózási móddá tették a kisvállalati adót. A KIVA kifejezetten kedvező azon KKV-k számára, ahol magas a beruházási hajlandóság és emellett nagy a bérköltség. A KIVA támogatja a vállalkozások fejlődését, mert a megtermelt nyereséget és az igénybe vett munkaerőt ellentétben a társasági adóval azonos 14%-os adókulccsal terheli.

A KIVA alanya lehet:

- a közkereseti társaság,

- a betéti társaság,

- a korlátolt felelősségű társaság,

- a zártkörűen működő részvénytársaság,

- a szövetkezet és a lakásszövetkezet,

- az erdőbirtokossági társulat,

- a végrehajtó iroda,

- az ügyvéd és a közjegyzői iroda,

- a szabadalmi ügyvivői iroda,

- a külföldi vállalkozó,

- a belföldi üzletvezetési hellyel rendelkező külföldi személy.

A KIVA bemeneti feltételei:

- az adóévet megelőző adóévben az átlagos statisztikai létszáma nem haladta meg az 50 főt,

- az adóévet megelőző adóévben elszámolandó bevétele várhatóan nem haladja meg az 500 millió forintot, 12 hónapnál rövidebb adóév esetén az 500 millió forint időarányos részét,

- az adóévet megelőző két naptári évben adószámát az állami adóhatóság jogerősen nem törölte vagy függesztette fel,

- üzleti évének mérlegforduló napja december 31.

- az adóévet megelőző adóévéről készítendő beszámolójában a mérlegfőösszege várhatóan nem haladja meg az 500 millió forintot, 12 hónapnál rövidebb adóév esetén az 500 millió forint időarányos részét.

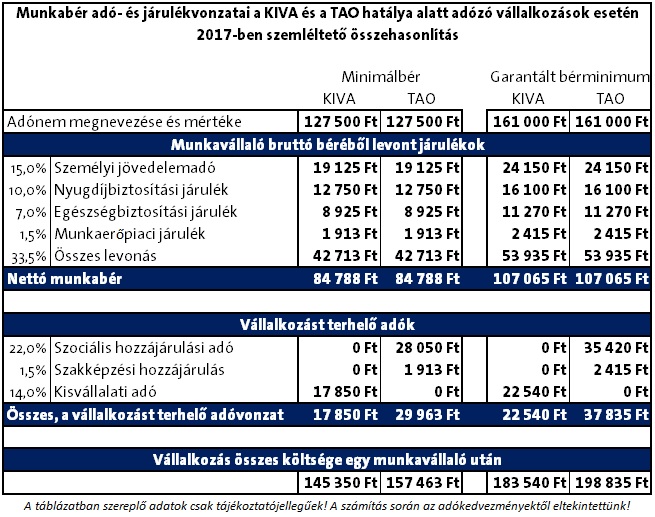

A KIVA mértéke és az általa kiváltott adónemek

A KIVA mértéke 2017-ben 14%, mely 2018-ban 13%-ra csökken. Ez az egyszerűsített adónem az alábbi adókat váltja ki:

- társasági adó (9%),

- szociális hozzájárulási adó (22%),

- szakképzési hozzájárulás (1,5%).

További kedvező hozadék, hogy a KIVA szerint adózó vállalkozások iparűzési adó megállapításuk során is egyszerűbben adózhatnak.

A KIVA adóalap meghatározása

A KIVA meghatározásához szükséges adóalap két részből tevődik össze. Az első, fontosabb részét a személyi ráfordítások értéke adja, mely alapján a KIVA szerint adózó vállalkozások negyedévente adóelőleget kötelesek fizetni az elmúlt negyedév személyi ráfordításainak alapján. A KIVA alapja mindig pozitív, köszönhetően a személyi ráfordításoknak.

A KIVA alapjának másik felét a 2017-től teljesen megújult tőkeműveletek adják. A KIVA ezen részébe az úgynevezett „módosító tételek” tartoznak.

Az alább felsorolt módosító tételek növelik a KIVA összegét:

- a tőke kivonás, különösen a jegyzett tőke csökkentése,

- az osztalék kifizetés,

- a pénztár mentesített értékén felüli tárgyévi növekménye,

- a nem a vállalkozási tevékenység érdekében felmerült költségek és ráfordítások,

- a KIVA alanyiság időszakában megállapított bírság és pótlék összege,

- a behajthatatlannak nem minősülő követelés elengedése

(Kivéve, ha a követelés elengedése magánszemély javára történik, vagy az adózó olyan külföldi személlyel vagy magánszemélynek nem minősülő belföldi személlyel szemben fennálló követelését engedi el, amellyel kapcsolt vállalkozási viszonyban nem áll.)

Az alább felsorolt módosító tételek csökkentik a KIVA összegét:

- a tőke bevonás, különösen a jegyzett tőke növelése

- a kapott, járó osztalék címén elszámolt bevétel összege

- a pénztár mentesített értékén felüli tárgyévi csökkenése

- a 2017 előtt a KIVA szerint adózó vállalkozások 2017-ben adóalap-csökkentő tételt érvényesíthetnek

(Meghatározása egyelőre nem ismert, az érintett vállalkozásokat az adóhatóság 2017. december 31-ig tájékoztatja.)

A KIVA és a házipénztár

A KIVA azon kevés adónemeink egyike, ahol a pénztár tagi kölcsönöktől mentes értéke is meghatározza a fizetendő adó mértékét. A törvényalkotó célja e szabályozással az volt, hogy csökkentse a házipénztárhoz kapcsolódó visszaéléseket. A pénztár mentesített értéke fogalom a KIVA törvény sajátja. Lényege, hogy amíg a pénztár értéke ezen érték alatt marad, annak változása nem befolyásolja az adóalapot.

Ha a pénztár értéke átlépi a mentesített értékét, akkor a KIVA törvény értelmében a növekménye növeli a kisvállalati adó alapját. A KIVA törvény értelmében, ha a pénztár értéke a későbbiekben csökken, a KIVA összege a pénztár értékének csökkenésével mindaddig csökkenthető, amíg a pénztár mentesített értékét el nem éri.

A pénztár mentesített értéke:

- a tárgyévi összes bevétel 5 százaléka, de maximum 1 millió forint, vagy

- a KIVA hatálya alá 2016. december 31-ig belépő adózók a 2017. évi nyitó mérlegében, egyébként az adóalanyiság első évének nyitó mérlegében a pénztár kimutatott értéke, amennyiben ez az összeg az előző pontban meghatározottat átlépte.

A KIVA és a beruházások

Amennyiben a KIVA szerint adózó vállalkozás az adónem hatálya alatt új beruházást létesít, melyet korábban még senki más nem vett használatba, úgy a beruházás mértékéig adókedvezményt vehet igénybe, függetlenül attól, hogy a beruházást üzembe helyezték-e. Itt azonban fontos hangsúlyozni, hogy ha a korábbi években a vállalkozás nyereségesen működött, úgy e kedvezményt csak a módosító tételek mértékéig veheti igénybe, tehát a személyi jellegű kifizetések összege csak akkor csökkenthető a KIVA hatálya alatt maximum az új beruházás értékéig, ha a vállalkozás rendelkezik elhatárolt veszteséggel.

Kiknek ajánlható a KIVA?

A KIVA minden olyan vállalkozásnak kedvezőbb adózási forma a társasági adónál, ahol magas a személyi jellegű kifizetések összege és alacsony az osztalék kifizetés, mindemellett új beruházásai folyamatosak.

A KIVA előnye, hogy a bért és a vállalkozás által termelt nyereséget azonos kulccsal, 14%-kal adóztatja. Az adónem további előnye, hogy a vállalkozások év közben is választhatják, az áttéréshez az adóhatósághoz elektronikusan beadott nyomtatvány szükséges. A KIVA az áttérést követő hónap első napjától hatályba lép.

Kurdi Dávid