FOLYAMATOS ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSA 2016-TÓL

Eddig azon ügyleteknél, ahol a teljesítés folyamatos, vagy a teljesítés napja nem határozható meg egyértelműen a fizetési határidő volt a teljesítés időpontja.

2016. január 1-jétől az időszakos elszámolású ügyleteknél, a megváltozott törvényi előírás miatt főszabály szerint a tényleges teljesítés időpontja, utolsó napja lesz a teljesítés időpontja. A hazai vállalkozások számlázási gyakorlatát nézve azonban ez lesz a legritkább eset. A továbbiakban a számla kiállításához az alábbi információk lesznek szükségesek, hogy meg lehessen határozni a számla teljesítésének időpontját és ennek megfelelően azt, hogy a keletkezett ÁFA fizetési kötelezettség mely időszakot érinti.

A szükséges információk tehát:

- melyik hónap teljesítménye kerül számlázásra

- melyik hónapban készül el a számla

- 60 napos szabály: a teljesítés napja nem lehet későbbi, mint a leszámlázott tényleges teljesítés utolsó napja + 60 nap, akkor sem, ha a fizetési határidő egyébként ennél hosszabb

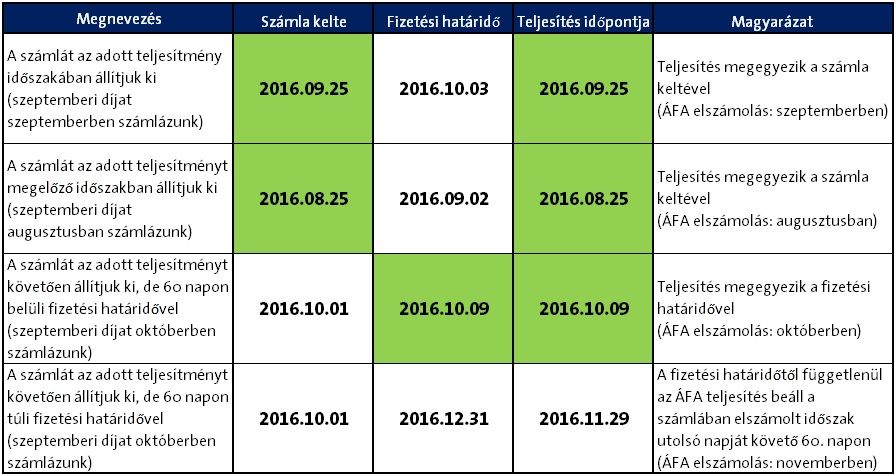

A szemléletesség kedvéért az alábbi táblázat mutatja a jogszabály szerinti változásokat: