2026. ÉVI ADÓVÁLTOZÁSOK - 3. RÉSZ, BENNE: SZOCHO, TAO, KIVA, ÁFA, KISKER ÉS AUTÓS ADÓK

Szociális hozzájárulási adó:

Akárcsak az egyéni vállalkozóknál, úgy a társas vállalkozóknál is kivezetésre kerül a 112,5%-os adóalap. Januártól tehát a minimum szociális hozzájárulási adó alap itt is a minimálbér/garantált bérminimum.

Nem változik a 2025-ben megkurtított munkaerőpiacra lépők után járó adókedvezmény, azaz, ha a megelőző 365 napon belül legfeljebb 92 nap jogviszonya volt a munkavállalónak, akkor a következő egy évre 100%, míg további féléven át 50% szociális hozzájárulási adókedvezmény vehető igénybe. A kedvezmény alapja a minimálbér.

Társasági adó:

Fontos változás 2026-től, hogy a negyedik negyedévi, korábban 01.20-án esedékes társasági adóelőleg fizetési határideje – költségvetési okokból – átkerül 12.20-ra.

Itt érdemes megemlíteni, hogy illetékmentessé válik a tulajdonos által nyújtott kölcsön elengedése, ha végelszámolás keretében történik és a végelszámolás a cég törlésével fejeződik be.

Kisvállalati adó:

Változtak a bemeneti és bent maradás feltételei. Belépni maximum 100 fős, maximum 6 milliárdos árbevételű, 6 milliárdos mérlegfőösszegű vállalkozásnak lehet, és 200 fő, illetve 12 milliárdos árbevételi korlátig alkalmazható ettől az évtől az adónem.

Említésre méltó még, hogy a szociális hozzájárulási adóhoz hasonlóan itt is kivezetésre került a 112,5%-os adóalap a tag esetén, valamint, hogy az átalakuló kisvállalati adóalany, ha újra választja 15 napon belül a KIVA alanyiságot, akkor nem veszíti el adóalanyiságát.

Fontos változás továbbá, hogy az elektronikus pénzeszközök értéke kikerül a pénztár értékének meghatározásánál.

Általános forgalmi adó:

Helló szarvasmarha! A sertéshús után csatlakozik az 5%-os ÁFA tartalmú termékek köréhez.

Izgalmasabb téma és már szintén törvényben van – végre időben és nem visszamenőlegesen – , hogy 2026-tól 20, 2027-től 22, míg 2028-tól 24 millió forintra emelkedik az alanyi áfamentesség értékhatára.

Technikai változásból több is jön az év során, lássuk a terveket – melyek már mint tudjuk nem mindig lépnek életbe a meghatározott időpontban:

- 2026.01.01.: OSA adatszolgáltatás kiterjesztése: jogelőd által teljesített ügylet esetén a jogelőd adószámáról is adatot kell szolgáltatni

- 2026.07.01.: az ÁFA bevallás M lapján szerepeltetni kell a számla ÁFA tartalmából ténylegesen levonásba helyezett összeget, arányosítás esetén az arányosított részt.

- 2026.09.01.: E-nyugta indulás tervdátuma

Kiskereskedelmi adó:

Habár az adó mértéke nem változik, a sávok átrendezésének köszönhetően mégis csökken. 1 milliárdos árbevételig 0%, 50 milliárdig 0,15%, 150 milliárdig 1%, míg efelett 4,5% az adó mértéke 2026-tól.

Kocsik:

Az 5P és 5N (vagyis a hibridek) környezetvédelmi osztályba sorolt autók 2026. december 31-ig élvezhetik az adómentességet

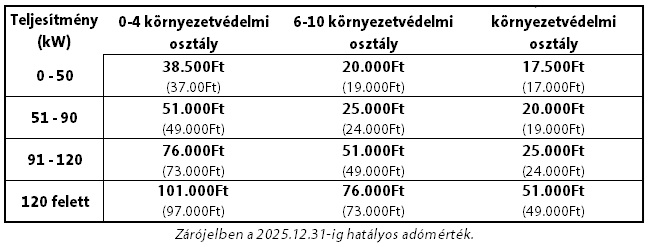

Gépjárműadó kapcsán az inflációs emelésnek köszönhetően 4,3% növekedés várható, míg a cégautóadó az alábbiak szerint alakul:

Kurdi Dávid